不是所有的“智驾险”都“保险”

内容转载自:IT时报

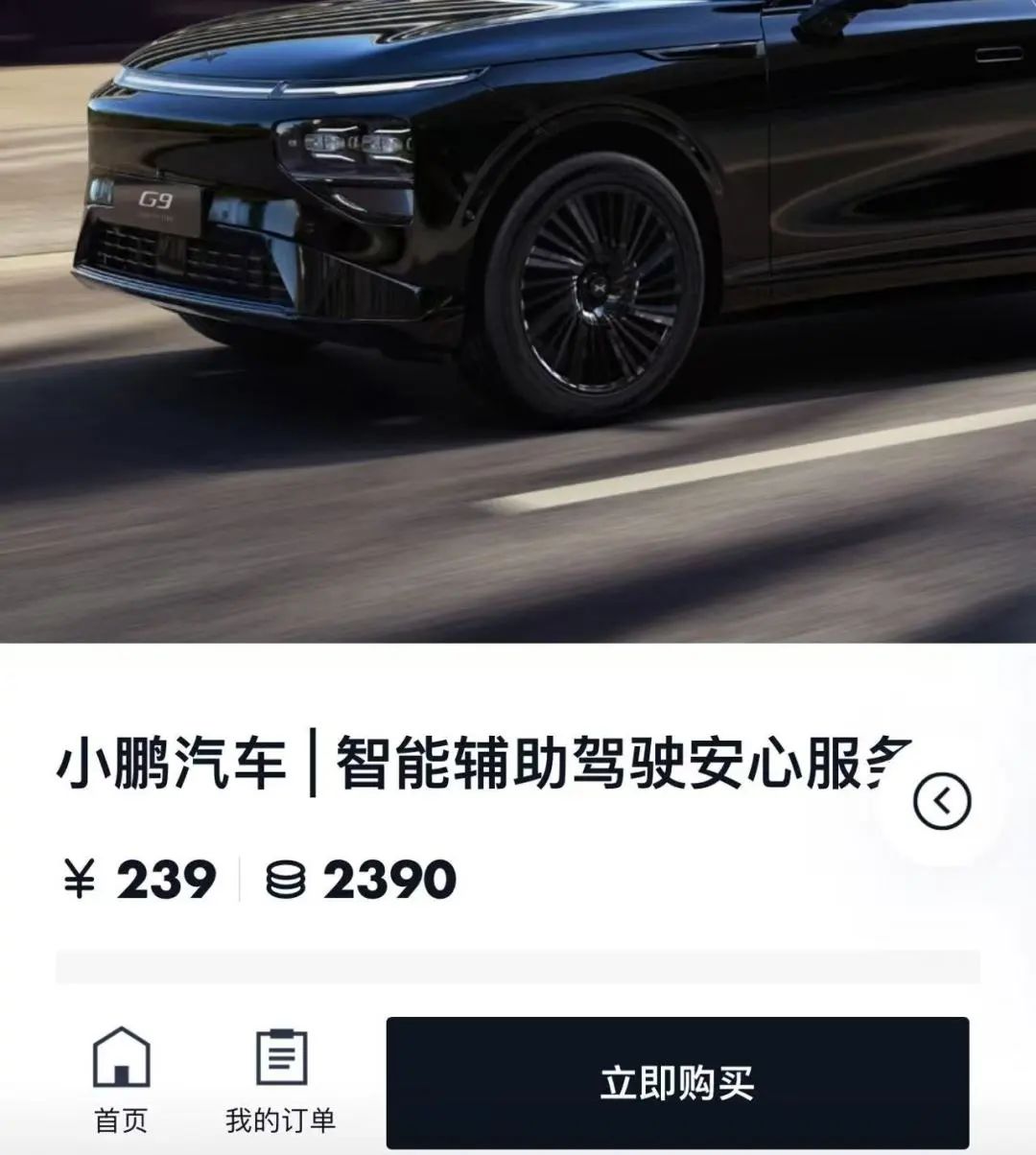

今年4月28日,小鹏汽车宣布,“小鹏智能辅助驾驶安心服务正式上线”,售价239元/年,最高可赔偿100万元,保障场景包括智能行车及泊车全场景。这一消息曾被解读为“智驾险”商业化落地的重要突破。

随着近期L3级智能辅助驾驶商业化试点加速落地,政策与市场的双重变革正推动“智驾险”从“营销噱头”向“风险共担机制”转型。

自2019年长安汽车推出首款“自动泊车责任险”以来,“智驾险”市场已历经六年探索。但这一新兴险种在责任认定、数据归属、合规性等核心问题上仍迷雾重重。当事故责任从“人”转向“技术”,车险行业的底层逻辑将被如何改写?

根据《中华人民共和国保险法》,保险业务必须由持牌保险公司经营。当前,由于辅助驾驶事故样本量有限,难以满足传统精算模型有效定价所需的数据量,导致保险公司尚未推出面向个人用户的独立“智驾险”产品。

从市场现状来看,目前市面上的“智驾险”产品,多数并非真正意义上的保险产品,而是车企推出的增值服务或用车权益。

以小鹏汽车的“智能辅助驾驶安心服务”为例,该服务是针对小鹏汽车智能辅助驾驶功能的服务权益,不取代交强险和机动车商业险。在小鹏汽车官方合作渠道购买车险的新保及续保客户才可购买,该服务本质上是对车险的补充,用户需先启动车险(交强险与商业险)理赔,且车险赔付优先于本服务。

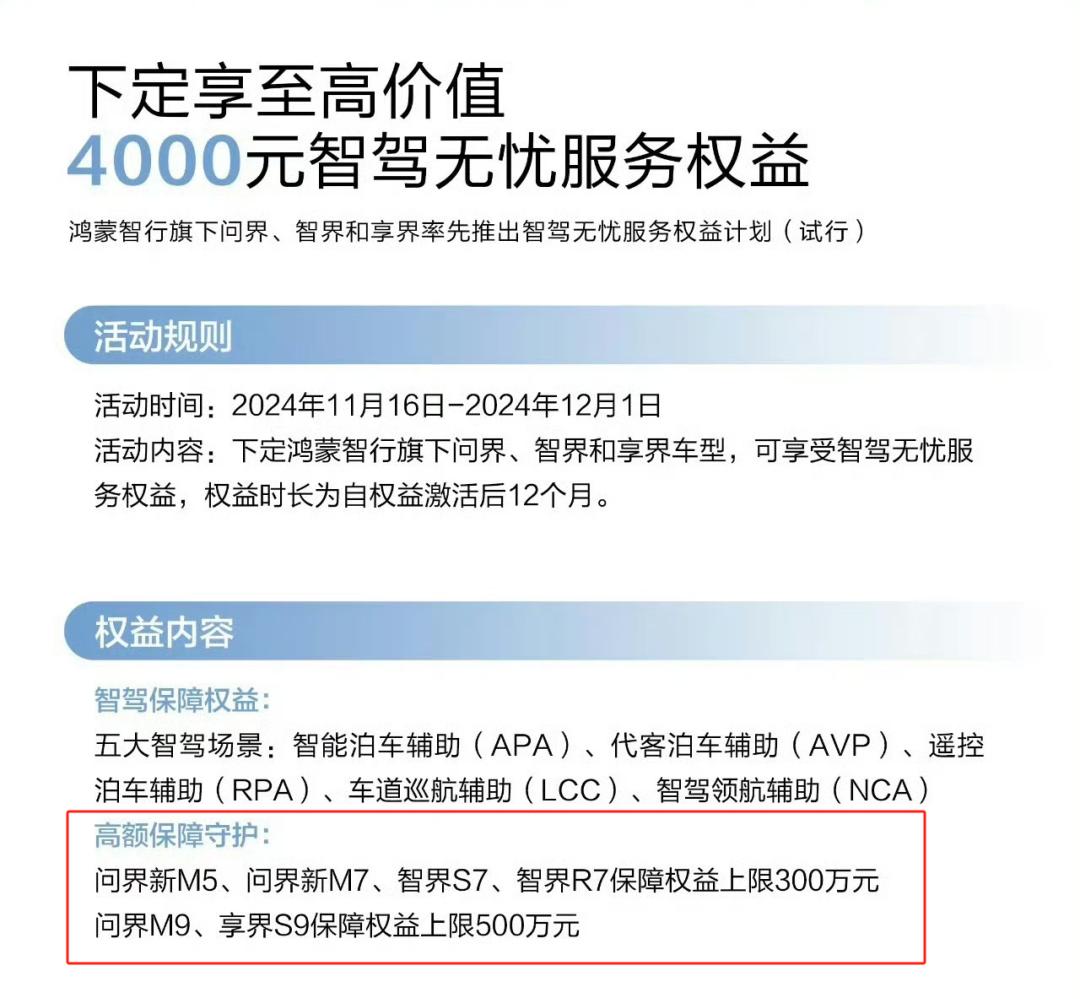

类似地,鸿蒙智行部分车型在2024年11月为新车主限时赠送为期12个月的“智驾无忧服务权益”,保障金额最高500万元,主要涉及智能泊车和智能辅助驾驶场景。在理赔时,同样要求用户先使用自身车险,若符合特定条件,再由车企进行二次赔付。

不过,也有少数“合规”的“智驾险”产品。2019年,中国太平洋财产保险股份有限公司与长安汽车合作推出“放心泊”自动泊车责任险,这是国内首个面向消费者的自动驾驶责任险,由保险公司直接承保,并在银保监会备案。该保险生效后,驾驶者在严格按照说明书要求使用长安汽车自动泊车系统时,如果由于自动泊车系统质量问题而导致事故,所产生的损失将由保险公司进行相应赔偿。但这类产品在市场上仍属少数。

随着智能辅助驾驶技术从L2向L3及以上级别演进,事故责任认定成为行业面临的核心挑战。

在传统驾驶模式下,事故责任主要由驾驶员承担。但在“人机共驾”的智能驾驶场景中,责任主体涉及驾驶员、车企、算法提供商等多方,定责难度大幅增加。

目前,我国量产乘用车智能辅助驾驶功能主要处于L2级以下级别。公安部交管局明确表态,驾驶人仍是最终责任主体,若在驾驶过程中“脱手脱眼”,驾驶员将面临民事赔偿、行政处罚甚至刑事追责。

然而,车企对智驾技术的过度宣传,如“L2.999”“准L3”等模糊表述,导致部分用户对L2和L3的差异认识不清,使用过程中放松警惕,增加了安全隐患。

不同车企对“智驾险”的生效条件和免责条款也存在较大差异。华为鸿蒙智行要求事故发生时智能辅助驾驶功能必须处于激活状态,且交警判定本车有责;小鹏智能辅助驾驶安心服务的保障时间从成功激活AI智能辅助驾驶功能开始,至退出后满5秒止,这一时间设定是基于驾驶员开车时的反应速度,5秒足够让驾驶员完成一系列纠正车辆行驶轨迹的动作。

不过多数“智驾险”产品明确规定,若用户未按《用户手册》操作,如未保持视线注视前方、未及时接管车辆等,将被拒绝赔付。

2024年6月,工业和信息化部、公安部、住房城乡建设部、交通运输部等四部门首批确定9个联合体开展智能网联汽车准入和上路通行试点,明确要求L3/L4级智能网联汽车必须购买不低于500万元的专项责任险,这一规定直接推动“智驾险”从“补充权益”向“强制保障”转变,加速了市场的规范化进程。

国家金融监督管理总局也将智能驾驶车险影响研究纳入《新能源车险改革指导意见》,专属条款的制定正在加速推进。

在行业标准建设方面,中国保险行业协会正牵头制定《智能网联汽车交通事故保险赔偿判定技术规范》,为全国统一的事故定责和保险赔付标准奠定基础。中国银行保险信息技术管理有限公司也在积极探索建立智能驾驶数据池,通过引入区块链技术确保数据真实性和安全性,推动跨行业的数据共享与合作。

各地也在积极探索智能辅助驾驶保险的创新模式。《深圳经济特区智能网联汽车管理条例》鼓励开发覆盖智能网联汽车设计、制造、使用全链条风险的保险产品;北京市则出台《北京市自动驾驶汽车条例》,明确L3级及以上自动驾驶车辆的事故责任划分,为保险产品的开发提供了法律依据。但除了自动驾驶出租车之外,驾驶者使用的L3模式基本限定在高速公路、城市快速路或者封闭园区,其他场景不支持启用L3。

数据在“智驾险”的定价和风险评估中扮演着关键角色。车企可以通过采集车辆行驶数据,如急刹车频率、接管次数、智驾里程等,构建用户驾驶行为画像,实现动态定价。这种数据驱动的定价模式,不仅有助于降低风险,还能为车企提供数据反哺,优化智驾技术。

然而,数据的所有权、使用权和隐私保护问题也引发广泛关注。目前,保险公司仅能获取车企脱敏后的有限数据,难以独立进行精准的风险评估。并且,高阶智驾事故数据稀缺,导致保险定价过度依赖模拟测试和车企有限的实际数据。责任复杂性也是一大挑战,L3级“人机共驾”模式下,责任划分需结合系统运行域(ODD)和接管响应。例如,德国已要求车企对L3级系统缺陷导致的事故承担主责,而国内仍以驾驶员为主责,仅在系统ODD内失效时由车企担责。这种差异导致用户对责任边界的认知模糊,增加了理赔纠纷风险。

长期来看,随着L4/L5级技术的成熟,事故责任将逐渐从驾驶员转移至系统提供商,传统车险可能被“系统责任险+用户意外险”的组合所取代。“智驾险”可能演变为车企提供的“订阅服务”,保费与自动驾驶里程挂钩。

图片/ 小鹏汽车 鸿蒙智行 豆包AI

本文地址:http://dunniang.cn/archives/1182

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。特此声明!

如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时沟通与处理。

相关推荐

-

大疆教父李泽湘,和他的65个机器人门 徒

内容转载自:智东西 很多人可能不知道,大疆、云鲸、海柔创新、李群自动化、正浩创新、逸动这些响当当的名字背后,都有一个共同的大佬——李泽湘。 一个大学教授,是如何能够像“…

-

奥特曼万字访谈:揭秘GPT-5幕后艰辛,宣告超级智能前夜已至

内容转载自:36氪的朋友们 划重点: GPT-5编程与创作能力跃升,7秒完成复杂编程,写作更自然,成“即时创建定制软件” 标志性工具。 奥特曼预计两年内或出现公认的重大科学突破,目…

-

风电行业分化加剧:三大叶片企业“吃肉”,五大整机商“喝汤”

内容转载自:预见能源 01 2025年上半年,风电装机量迎来爆发,全国新增并网51.39GW,同比增长98.9%,但整机商却陷入“增收不增利”困境。五大龙头中,仅金风科技实现净利润…

-

松延动力小布米售价低于1万元,人形机器人“价格战”要来了?

内容转载自:36氪的朋友们 人形机器人的价格门槛,这次被拉到了1万元以下。 10月23日晚8点,松延动力推出的消费级人形机器人新品小布米Bumi正式开售,预售价9998元,成为首款…

-

清华物理系传奇姚顺宇离职,不认同Anthropic,加入DeepMind

内容转载自:机器之心 最新消息,清华物理系传奇特奖得主 Yao Shunyu(姚顺宇)离开 Anthropic,加入 Google DeepMind。 根据姚顺宇在博客上发表的文章…

-

库克:大中华区有望恢复增长 下一财季营收将创历史新高

内容转载自:36氪的朋友们 划重点: 截至2025年12月底的2026财年第一财季,苹果整体营收和iPhone营收均有望创出历史新高。 大中华区营收同比下降4%,主要因iPhone…

-

马斯克的万亿薪酬赌局

内容转载自:投行圈子 与机器人共舞的马斯克,刚刚赢得了一场豪赌,而赌注是特斯拉的未来,更是整个科技产业的明天。 德州奥斯汀的特斯拉超级工厂内,人声鼎沸的股东大会现场掌声雷动,马斯克…

-

昔日“彩电大王”抱紧小米大腿,长虹AI家电还没上桌?

内容转载自:子弹财经 距离小米智能家电工厂正式投产已有一月,四川长虹的日子并不好过。 在宣布投产的两天后,小米智能家电宣布与长虹空调签订全新战略合作协议,称“制造业的未来不是单打独…

-

芯片制造的终极范式:原子级制造

内容转载自:半导体产业纵横 当前,芯片制造已迈入 3 纳米制程阶段,这相当于将 100 个原子紧密排列成一行。但传统光刻机如同用大刷子粉刷墙面,精度愈发难以满足…

-

估值10万亿,史上最大IPO要来了,SpaceX公布上市计划

内容转载自:混沌学园 据彭博社报道,马斯克的太空技术超级独角兽 SpaceX 正计划以大约 1.5万亿美元(约合人民币10.6万亿) 的估值进行IPO,目标融资规模远超 300亿美…